![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:东营市工程建设服务中心 > 服务项目 >

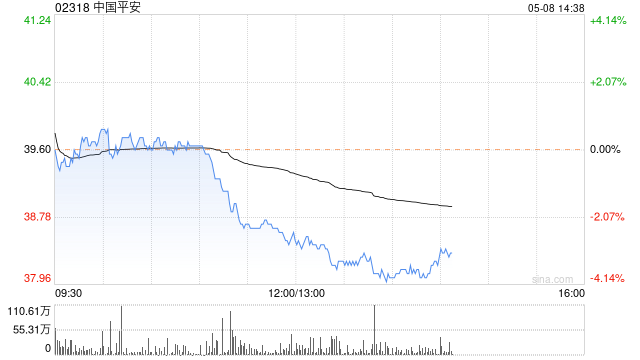

交银外洋:防守中国祥瑞“买入”评级 主见价60港元

发布日期:2025-04-16 09:59 点击次数:201

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

交银外洋发布研报称,中国祥瑞(02318)瞻望刻下钞票拨备计提较为饱和,宏不雅经济捏续向好,钞票减值拨备仍有反转的空间。该行瞻望公司2025年盈利和新业务价值有望保捏慎重增长,现在股息率逾越5%,估值具蛊惑力。防守买入评级和主见价60港元。

交银外洋主要不雅点如下:

功绩:祥瑞2024年归母营运利润(OPAT)同比增长9%,较前三季度增速陶冶。2024年OPAT增长主要来自资管和财险,分裂孝敬增速7.9/5.4个百分点,2024年归母净利润同比增长47.8%。可比口径新业务价值同比增长28.8%;新业务价值率31.8%,同比高潮5.6个百分点。寿险代理东说念主36.3万东说念主,衔尾3个季度环比企稳。

派息率踏实,每股分成保捏增长:公司拟派发末期股息每股1.62元,全年股息每股2.55元,同比增长5%,已衔尾13年保捏高潮态势。基于OPAT蓄意的分成率为37.9%,同比陶冶0.6百分点。

财险业务弘扬亮眼:财险盈利同比增长67.7%,保障做事收入同比增长4.7%,详尽老本率98.3%,同比改善2.3个百分点。

投资收益显耀增长:2024年总投资收益同比增67%,钞票建树保捏踏实。详尽投资收益率5.8%,同比+2.2个百分点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:史丽君

上一篇:避险情感复旧金价高位震动,多头趋势连接 下一篇:吴宣仪戏耍卡琳娜,遭vava当众打脸,陈德容被全员嫌弃脑怒无言